円安で外貨預金が増えた!でも解約したら税金がかかります。確定申告が必要なケースとは?

2026年6月、ドル円は162円直前まで円安が進んでいます。「円安が続いているうちに外貨預金を解約した」「ドルをずっと持っていたから含み益が出ている」という方も多いのではないでしょうか。 実は、外貨預金を解約したときに生 […]

円安で外貨預金が増えた!でも解約したら税金がかかります。確定申告が必要なケースとは? Read More »

2026年6月、ドル円は162円直前まで円安が進んでいます。「円安が続いているうちに外貨預金を解約した」「ドルをずっと持っていたから含み益が出ている」という方も多いのではないでしょうか。 実は、外貨預金を解約したときに生 […]

円安で外貨預金が増えた!でも解約したら税金がかかります。確定申告が必要なケースとは? Read More »

「節税のために決算月にまとめて買い物をしたのに、税理士から“これは経費になりません”と言われた…」そんな経験、ありませんか? 決算が近くなって利益がでていると多くの会社様で備品などを前倒しで購入することが多くあります。そ

節税したはずが経費にならない!? 決算ギリギリの買い物に潜む3つの罠 Read More »

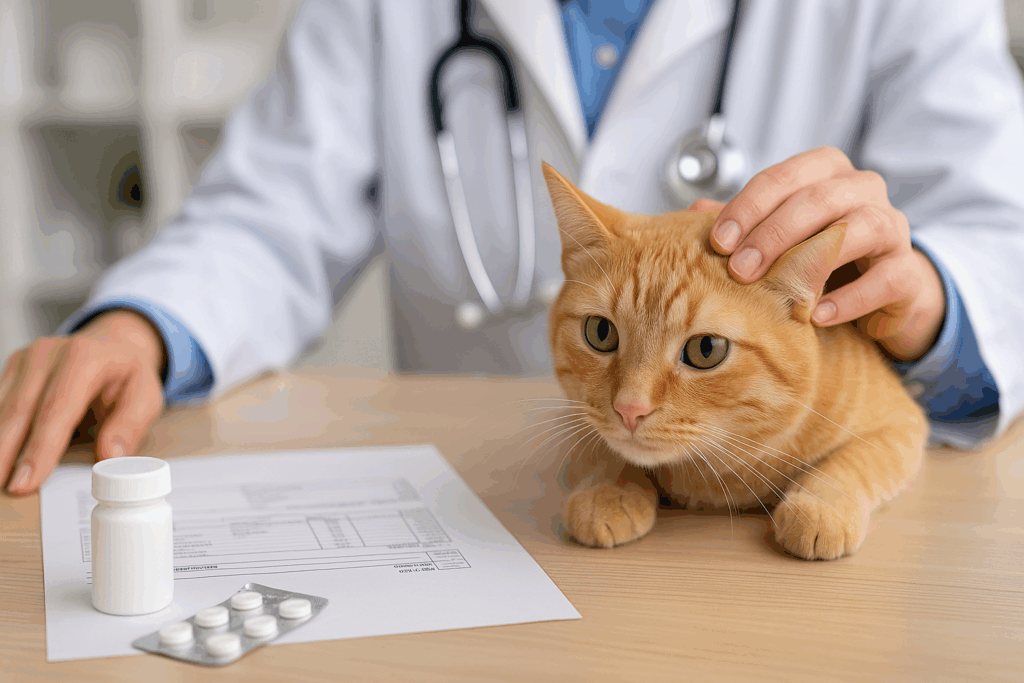

ペットも家族の一員。大切な命を守るために支払った医療費は当然に医療費控除になる・・・と思ってしまうかもしれません。 しかし、結論から言えば、動物病院の治療費は医療費控除の対象にはなりません。 この記事では、なぜ動物病院の

動物病院の領収書は医療費控除の対象になる? Read More »

日本では、老後2,000万円問題などが政府から公言され、老後の資産形成としてiDeCoや積立ニーサなどを始める人が増えてきております。 本稿ではこの資産形成に役立つものであるiDeCoについて解説していきたいと思います。

個人事業主が家族に給与を支払う場合、他人を雇用し給与を支払う場合とは異なり、経費に計上をするためには、一定の要件を満たす必要があります。 経費に計上をすることができる家族への給与と、その要件について、今回は詳しくご紹介を

家族に給与を支払う方法。青色専従者の場合 Read More »

住宅ローン控除とは? 銀行などから住宅ローンの借入をして、マイホームの購入や新築した場合には、年末時点における住宅ローンの残高に応じて所得税の控除(税額控除)を受けることができます。これを「住宅ローン控除」と言います。

共働きの住宅ローン控除はダブルで受ける! Read More »

法人が役員に利益の供与を行えば、法人は節税することができる!となれば、どの法人も簡単に恣意的に利益操作を行うことができてしまいます。 このような恣意的な利益操作が行われないために、役員への利益の供与については、法人税を計

社用車を低額で社長や役員へ譲渡してはいけない理由 Read More »

日本国民の三大義務として「勤労の義務」、「教育の義務」、「納税の義務」が定められております。 「納税の義務」は日本国憲法第30条で『国民は、法律の定めるところにより、納税の義務を負ふ。』と規定されています。 個人事業主の

所得税の確定申告が必要な人は?年末調整だけだとダメ? Read More »

ふるさと納税は、所得税の納税者の全ての人が利用することのできる節税対策です。年末になるとコマーシャルで目にする機会も多い、ふるさと納税について、今回は確認をしていきましょう。 ふるさと納税とは ふるさと納税は、納税者が任

「令和5年分所得税及び復興特別所得税の予定納税額の通知書」が6月中旬頃より税務署より送付されます。この送付は確定申告を行った人の全てに送付されるものではなく、また毎年送付されるものでもありません。初めて目にする人は、いき

通知書がきた?!所得税の予定納税とは Read More »