一度事業用に使った資産、私用にしたら経費はどうなる?譲渡所得・消費税まで税理士が解説

個人事業主やフリーランスの方から、非常によくいただくご相談のひとつに、

「一度仕事で使ったものって、あとから私用にしても経費のままでいいんですか?」

というものがあります。

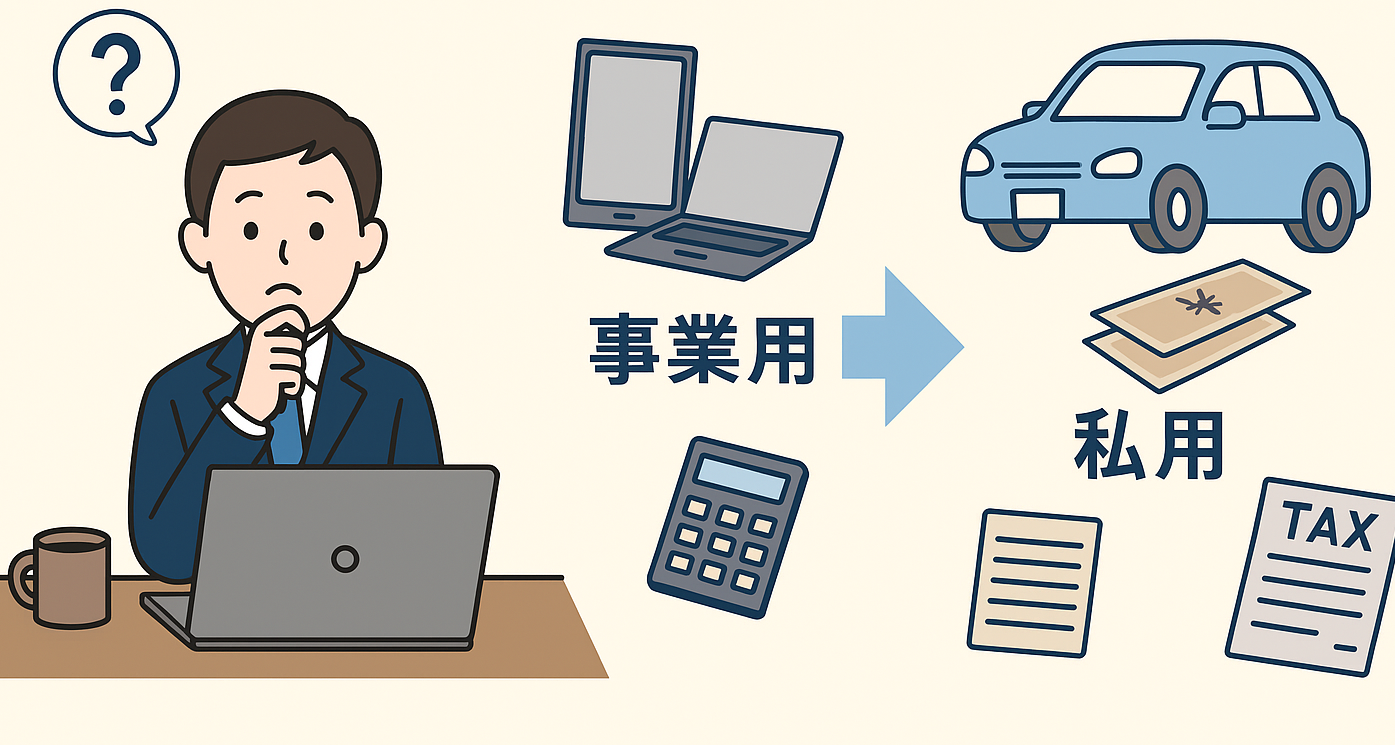

たとえば、事業用に購入したパソコン、スマートフォン、車など。

最初は完全に事業のために使っていたけれど、使わなくなって自宅用にしたり、家族が使い始めたりするケースは意外と多いですよね。

しかし、税務上は「一度経費にしたからOK」というわけではありません。

**所得税(経費・減価償却)/消費税(仕入税額控除)/譲渡時の所得区分(譲渡所得 or 事業所得)**など、複数の観点から見直しや処理が必要になることがあります。

今回は、実際の例を交えながら、会計・消費税・譲渡所得のそれぞれの注意点を税理士がわかりやすく解説します。

目次 ▲

1. 所得税の取り扱い:経費になるのは事業に使っている期間だけ

【例】パソコンを30万円で購入し、1年後から私用でも使い始めた場合

- 1年目(購入時)

→ 事業利用100% → 年間減価償却費:75,000円(定額法・耐用年数4年) - 2年目以降

→ 事業利用50% → 減価償却費:37,500円に

👉 事業に使った割合だけが経費にできます。

「途中から私用になったのに、全額経費にし続けている」という状態は、税務調査で指摘されるリスクがあります。

2. 消費税の取り扱い:私用転用したら「自家消費課税」の可能性も

購入時に事業用として仕入税額控除を行っていた場合、あとから私用に転用すると、消費税法上の課税資産の自家消費に該当することがあります。

【例】パソコン購入時に消費税3万円を控除していたケース

- 2年目に完全に私物化したら、その分の消費税(例:3万円)を売上として申告・納税する必要があるケースも。

また、事業利用が80%などの場合は、仕入税額控除できるのはその事業部分のみ。

さらに、**調整対象固定資産(※税込100万円以上)**の場合には、5年間の使用実態に応じた調整も必要です。

3. 譲渡した場合:譲渡所得になる?それとも事業所得?

事業で使っていた資産を中古市場などで売却した場合、気になるのが「所得区分」です。

【原則】帳簿に載っていた事業資産を売却 → 事業所得

たとえば、減価償却資産であるパソコンを売却した場合:

売却代金 − 帳簿価額(残存簿価)= 事業所得としての損益

になります。

【例外】私物化後に帳簿から除外し、個人として売却した場合

このようなケースでは、「譲渡所得」や生活に通常必要な動産として非課税になる可能性があります。

ただし、以下がポイントです:

- 帳簿から除却済み

- 実際に生活で使用していた

- 継続的な売却行為ではない

たとえば、事業を廃業した後に車を私物化して使い、数年後に売却したケースなどはこれに該当することがあります。

⚠ 租税回避目的の除却・売却はリスク大!

一部で「帳簿から外して生活用動産として売れば非課税になる」と誤解されることがあります。

しかし、実際には以下のような行為は意図的な租税回避=脱税と判断され、重加算税の対象になります。

- 帳簿上だけ私物化してすぐ売却

- 実際には生活用に使っていない

- 高額な車や資産を多用して売却を繰り返している

税務署でもこのような状況は把握しており、金額が大きければ当然に指摘されます。

非課税制度の悪用は重加算税・延滞税のリスクがあることを十分理解しましょう。

4. 税務調査で見られるポイントはここ!

- 経費の継続計上が、使用実態と一致しているか?

- 消費税の仕入控除が過大になっていないか?

- 資産売却の際に、所得区分や消費税処理が正しいか?

帳簿や資産台帳に**「いつから私用に変えたのか」**を明記しておくことで、万が一の税務調査にも対応しやすくなります。

5. まとめ:一度経費にしたら終わり、ではありません!

| 観点 | 説明 |

|---|---|

| 所得税(経費) | 実際に事業に使っている分のみが対象。途中で私用化したら按分・見直しが必要。 |

| 消費税 | 私用転用時に自家消費課税の対象となることも。高額資産は5年間の調整が必要。 |

| 譲渡所得 | 帳簿資産の売却は事業所得。私物としての売却なら譲渡所得か非課税(生活用動産に限る)。 |

おわりに:プロの判断でリスクを回避しましょう

物の使い方は変化していくものですが、税務上は**「いつ、どのように使っていたか」**が常に問われます。

特に「私用と事業用が混在」しているケースは、税務署も非常に注目してくるポイントです。

非課税制度を誤解して使うことは、重加算税のリスクに直結します。

迷ったら、必ず税理士に相談するのが最大の防御策です。