損益計算書の読み方をわかりやすく解説|経営の「今」が見える資料とは?

損益計算書(P/L)は、企業の経営成績を示す非常に重要な財務資料です。「この会社は本業でどれだけ稼いでいるのか?」「利益が減っている原因はどこか?」といった問いに答えてくれるのが、この損益計算書です。

この記事では、経営者や個人事業主の方に向けて、図を使わずに文章だけで損益計算書の基本構造と読み方を丁寧にご説明します。

損益計算書とは?

損益計算書は、一定期間(通常は1年)の「収益」と「費用」をまとめて、最終的にどれだけの利益(もしくは損失)が出たかを示す書類です。会社の「成績表」とも言える存在で、金融機関・投資家・経営者など、あらゆるステークホルダーが注目する情報源となります。

基本の構成と注目ポイント

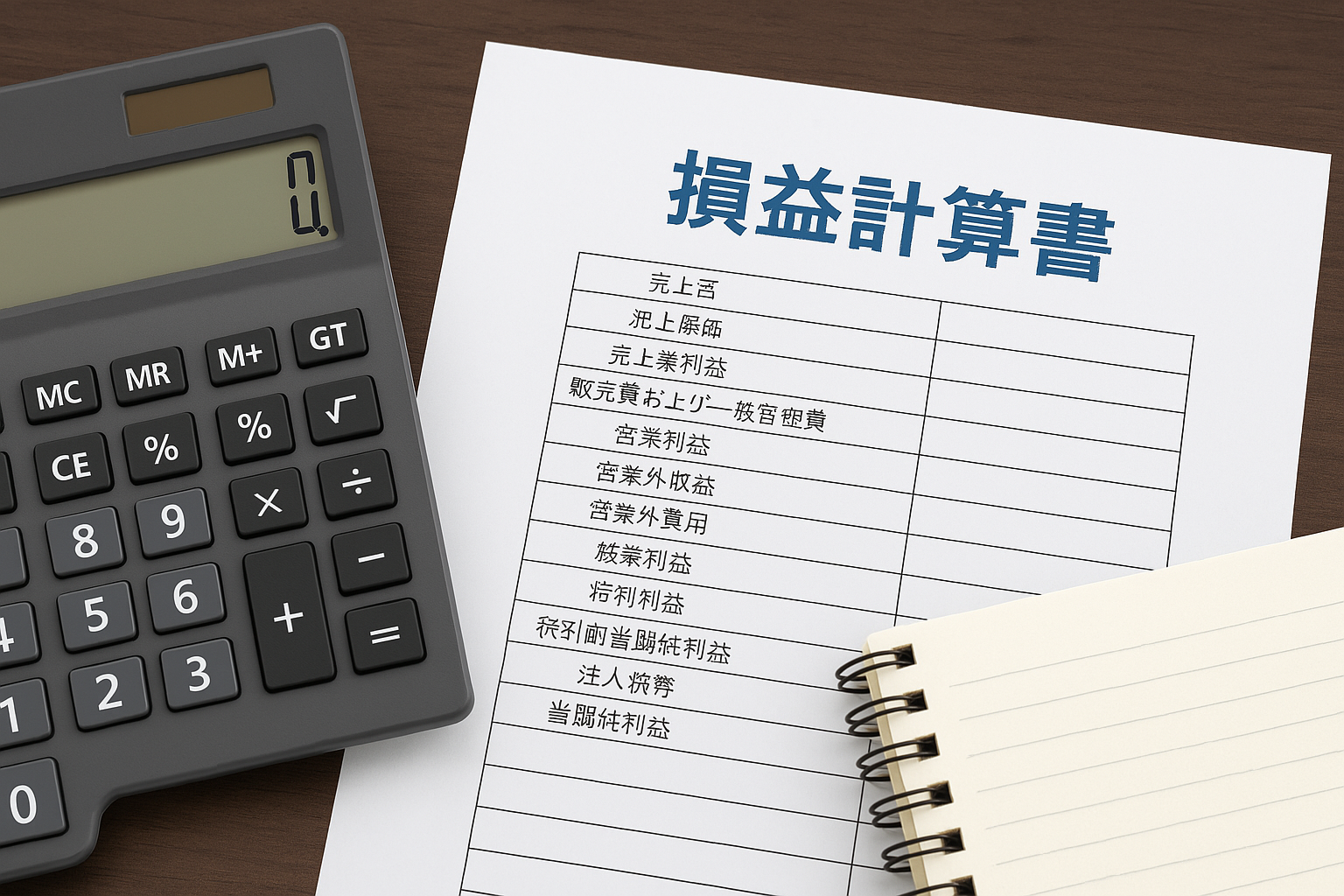

損益計算書は、上から順に以下のような構造になっています。

売上高

まずは、商品やサービスの提供により得られた「売上」の合計です。ここが高いほど事業の規模は大きく見えますが、売上が多くても利益が少ない場合もあるので要注意です。

売上原価

売上を得るためにかかった直接的な費用(仕入や製造コスト)です。売上高からこの原価を引いた金額が「売上総利益(粗利)」です。

売上総利益(粗利)

本業のビジネスがどれだけ利益を生んでいるかを示します。粗利率(=売上総利益 ÷ 売上高)は、業種によっても異なりますが、会社の利益体質を見るうえでとても重要な指標です。

販売費および一般管理費(販管費)

従業員の給料や家賃、広告費など、経営に必要なコストが含まれます。これが多すぎると、いくら売れても利益が残らないということになります。

営業利益

売上総利益から販管費を差し引いた「本業の儲け」です。銀行などが最も重視する指標のひとつで、経営の実力を表す指標です。

営業外収益・費用

受取利息や雑収入など、日常の本業以外から生じた利益や費用です。これらを加味して「経常利益」が算出されます。

経常利益

営業利益に営業外の収益・費用を加減したものです。企業活動全体としてどれだけ安定的に利益を上げているかがわかります。

特別損益(※含まれていないケースもあります)

災害や資産売却など、一時的な収益・費用が計上されます。継続的な経営判断には影響しないものが多いため、分けて考える必要があります。

税引前当期純利益

ここまでに出た利益から、法人税などを引く前の利益です。

法人税等

法人税、住民税、事業税などがここで差し引かれます。

当期純利益

最終的に会社に残る利益です。役員報酬や配当、内部留保などの判断に使われます。

読み方のコツ

- 前年と比較する:利益や原価の増減がどう変わっているかを見ましょう。

- 粗利率を見る:売れているのに利益が少ない場合、粗利率や販管費を疑います。

- 営業利益の安定性を見る:本業が安定しているかを確認できます。

- 当期純利益の実態を見る:一時的な要因での黒字化ではないか確認しましょう。

税理士からのアドバイス

損益計算書は、「利益」にフォーカスする資料ですが、「お金の流れ(キャッシュ)」は別の資料=キャッシュ・フロー計算書で確認が必要です。

例えば「利益は出ているのに資金繰りが厳しい」というケースは、売掛金が増えて現金回収が遅れていることなどが原因です。P/Lだけでなく、貸借対照表やキャッシュフロー表も併せて読むことが大切です。

まとめ

損益計算書は、会社の利益構造を読み解く大切なレポートです。「どこで稼いで、どこにコストがかかっているのか?」をつかむことで、適切な経営判断ができるようになります。

川端税理士事務所では、損益計算書をもとにした経営アドバイスや、資金繰り・財務分析サポートも行っております。お気軽にご相談ください!