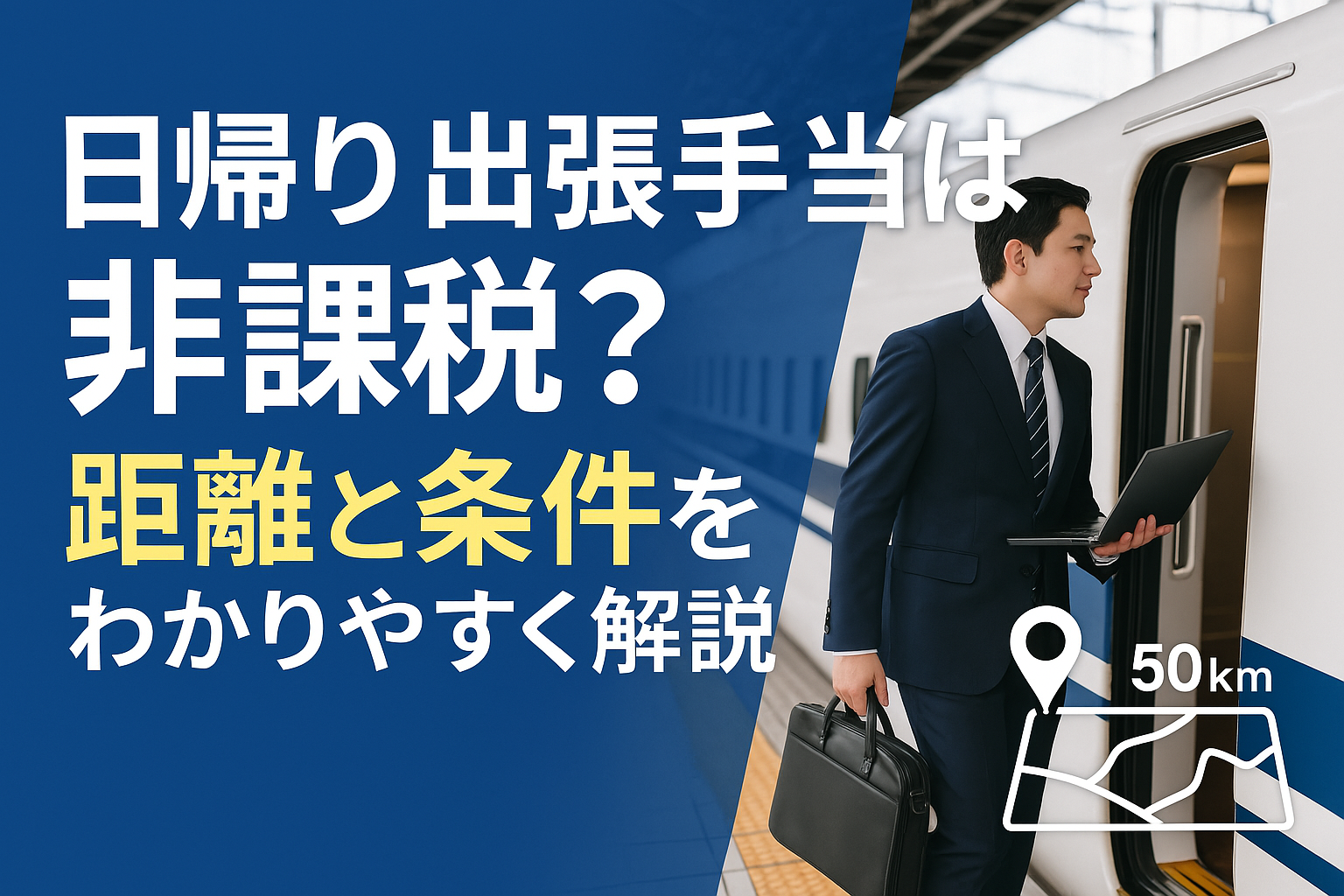

出張手当の非課税範囲とは?日帰り出張の距離に制限はあるのか?税理士がわかりやすく解説

出張時に支給される「出張手当」は、一定の条件を満たせば非課税となります。特に日帰り出張の場合、「どのくらいの距離であれば非課税の対象となるのか?」という疑問を持つ方も多いでしょう。本記事では、日帰り出張の距離制限や非課税となる要件について詳しく解説します。

出張手当の非課税とは?

そもそも出張手当とは、従業員が出張に伴う食費や雑費の負担を補助するために支給される手当のことです。この出張手当は、**税務上「通常必要と認められる範囲」**であれば、給与課税の対象とはならず非課税となります。

しかし、非課税で認められるためには、企業が適切な旅費規程を設けていることが必要です。では、日帰り出張の場合の距離に関する制限はあるのでしょうか?

日帰り出張の距離に制限はある?

税法上、日帰り出張の出張手当が非課税となるための明確な距離基準はありません。しかし、一般的には以下のような判断基準が用いられます。

1. 企業の旅費規程に基づく

企業が設定する旅費規程に「日帰り出張の定義」を設けることが重要です。例えば、

- 「自宅または勤務地から片道50km以上」

- 「公共交通機関で片道1時間以上」

といった基準を定めることで、客観的なルールを持つことができます。

2. 社会通念上「出張」と認められる範囲

「出張」として認められるかどうかは、通常の勤務とは異なり、業務上の特別な移動を伴うかどうかがポイントです。

例えば、

- 東京都内の企業が千葉や埼玉に行く程度では、税務調査で「通常の勤務の延長では?」と疑われる可能性があります。

- 東京から静岡(約100km)程度の距離であれば、日帰りでも出張と認められやすいと考えられます。

3. 実態が「通常の勤務」と異なること

出張手当が非課税と認められるためには、通常の勤務地や通勤経路とは異なる場所への移動が伴うことが重要です。例えば、

- 顧客訪問

- 研修・セミナー参加

- 現地での打ち合わせ

といった業務目的が明確であれば、税務上の問題になりにくくなります。

まとめ

日帰り出張の距離に関して、税法上の明確な基準はありませんが、一般的には片道50~100km以上が目安とされています。

また、非課税とするためには、

✅ 企業の旅費規程を適切に整備すること

✅ 出張の目的を明確に記録しておくこと

✅ 「通常の勤務」とは異なる移動を伴うこと

が重要です。

適切な旅費規程を作成し、税務リスクを回避しながら、従業員の負担軽減につなげましょう!